對許多 EB-5 投資者而言,貸款既能為投資提供資金,又能維持流動性與靈活性,可謂一舉兩得。在眾多融資選項中,私營企業提供的貸款長期以來一直被有意申請 EB-5 計畫的企業主與創業家所採用。雖然公司貸款仍是 EB-5 資金的合法來源,但近期審理趨勢顯示,美國公民及移民服務局(USCIS)在審查 I-526E 表格申請時,正對這類貸款進行更嚴格的審查。

儘管美國公民及移民服務局(USCIS)尚未宣布任何針對公司貸款的正式政策變更,但移民律師及EB-5專業人士已觀察到USCIS的審查力度有所加強,甚至出現直接駁回的情況。因此,考慮採用公司貸款的投資者應了解此種融資策略可能伴隨的更嚴格審查,並確保其資金來源文件已據此妥善準備。

法律框架並未改變

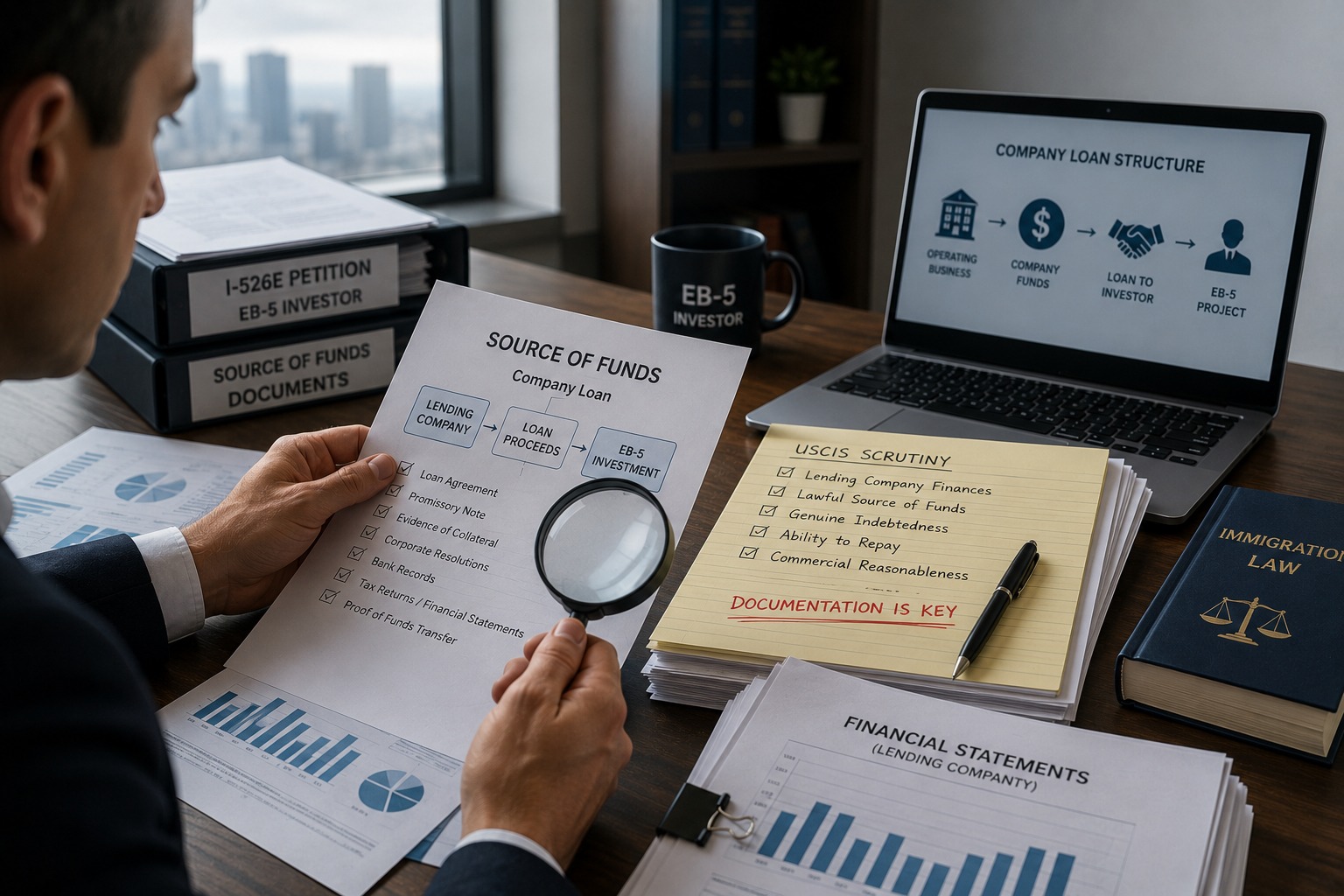

對投資者而言,好消息是公司貸款仍被視為可接受的 EB-5 投資資金來源。根據美國公民及移民服務局(USCIS)的政策,只要資金來源合法,且投資者能證明自己對該筆債務承擔個人且主要責任,即可使用貸款所得作為投資資金。該機構的重點仍在於確保投資資金來源合法,且該交易屬於真實的債務關係,而非資金的臨時轉移。

換句話說,問題不在於公司貸款是否被允許——它是被允許的。真正的挑戰在於如何以符合美國公民及移民服務局(USCIS)日益嚴格的審查標準的方式,來記錄這筆交易。

為何企業貸款與傳統銀行貸款有所不同

當投資者向大型金融機構取得貸款時,美國公民及移民服務局(USCIS)通常較少對資金來源提出質疑。銀行受嚴格監管,其放貸能力通常被視為理所當然。

公司貸款的情況則有所不同。當一家公司(尤其是私人持有的企業)提供貸款時,美國公民及移民服務局(USCIS)可能會試圖釐清該公司最終借給投資者的資金來源。該機構可能會同時審查投資者的資金來源以及公司的資金來源。

這額外的審查程序可能會大幅增加支持該請願書所需的文件數量。

更加關注貸款公司的財務狀況

近期動態顯示,美國公民及移民服務局(USCIS)的官員經常要求提供證據,以證明貸款公司擁有足夠的合法資金可用於發放貸款。這類證據可能包括公司所得稅申報表、經審計的財務報表、銀行紀錄、會計報告,以及顯示該公司如何產生收入的文件。

該機構亦可能要求提供證據,以證明該公司為合法營運之企業,且該筆貸款係作為一項真實交易的一部分而提供,而非僅為促成EB-5投資而設計之機制。

對於持有或控制貸款公司的投資者而言,這項審查可能會更加嚴格。美國公民及移民服務局(USCIS)可能會要求提供公司治理文件、股東決議、所有權記錄,以及證明投資者有權代表公司進行該交易的相關證據。

私人持股公司面臨最大的挑戰

最具挑戰性的案例,往往涉及由非公開發行企業或家族企業提供的貸款。在這些情況下,美國公民及移民服務局(USCIS)可能會仔細審查該交易是否符合獨立交易原則,以及相關條款是否符合商業合理性。

由於投資者可能對貸款方具有重大影響力,裁決者通常會要求提供額外保證,以確認該筆貸款確實構成真實的還款義務。載明貸款條款、還款時間表、利息規定、擔保安排,以及實際還款活動證據的文件,有助於證明該交易的合法性。

美國公民及移民服務局(USCIS)亦可能調查該公司在貸款發放時是否具備充足的流動性,以及該筆貸款是否已依照公司的治理文件獲得適當授權。

文件記錄比以往任何時候都更加重要

鑒於當前的裁決趨勢,投資者應預先假設公司貸款將接受詳細審查,並據此準備資金來源文件。一份文件齊全的申報資料應包含貸款協議、本票、擔保品證明、資金轉帳證明、授權該交易的公司決議、財務報表、稅務申報表,以及證明公司資產來源合法性的相關佐證文件。

目標是建立一個清晰且透明的資金流向說明,讓美國公民及移民服務局(USCIS)能夠追溯資金從該公司的合法商業活動,經由貸款交易,最終流入EB-5投資的完整路徑。

提前規劃有助於避免延誤

公司貸款案件遭遇困難的最常見原因之一,在於投資者往往等到 I-526E 申請程序開始時,才著手蒐集文件。到了那個時候,要找出過往的財務紀錄、公司決議書及佐證文件,往往既困難又耗時。

考慮申請公司貸款的投資者,應在流程初期即與經驗豐富的 EB-5 法律顧問及資金來源專家密切合作。妥善的規劃有助於在提交申請前預先識別潛在問題,並降低收到補充資料通知(RFE)的可能性,從而避免延誤審核進度。

上述文章僅供參考。任何人在EB-5申請的資金來源方面有具體問題,應諮詢經驗豐富的移民律師。