对于许多EB-5投资者而言,贷款既能为投资提供资金,又能保持资金流动性和灵活性,是一种行之有效的方式。在各种融资方案中,私营企业提供的贷款长期以来一直被希望符合EB-5项目资格的企业主和创业者所采用。尽管公司贷款仍是EB-5资金的合法来源,但最近的裁决趋势表明,美国公民及移民服务局(USCIS)在审查I-526E表格申请时,正对这类贷款进行更严格的审查。

尽管美国公民及移民服务局(USCIS)尚未宣布针对公司贷款的任何正式政策调整,但移民律师和EB-5从业者已注意到USCIS的审查力度有所加强,甚至出现直接驳回的情况。因此,考虑采用公司贷款的投资者应了解这种融资策略可能面临更严格的审查,并确保相应地准备好资金来源证明文件。

法律框架并未改变

对投资者而言,一个好消息是,公司贷款仍然是EB-5投资资金的可接受来源。美国公民及移民服务局(USCIS)的政策允许投资者使用贷款资金,前提是这些资金系合法获得,且投资者能够证明其对该债务承担个人及主要责任。该机构仍将重点放在确保投资资金来源合法,以及交易构成真实的债务关系而非临时资金转移上。

换句话说,问题不在于公司贷款是否被允许——它是被允许的。真正的挑战在于如何以符合美国公民及移民服务局(USCIS)日益严格的审查标准的方式,对交易进行记录。

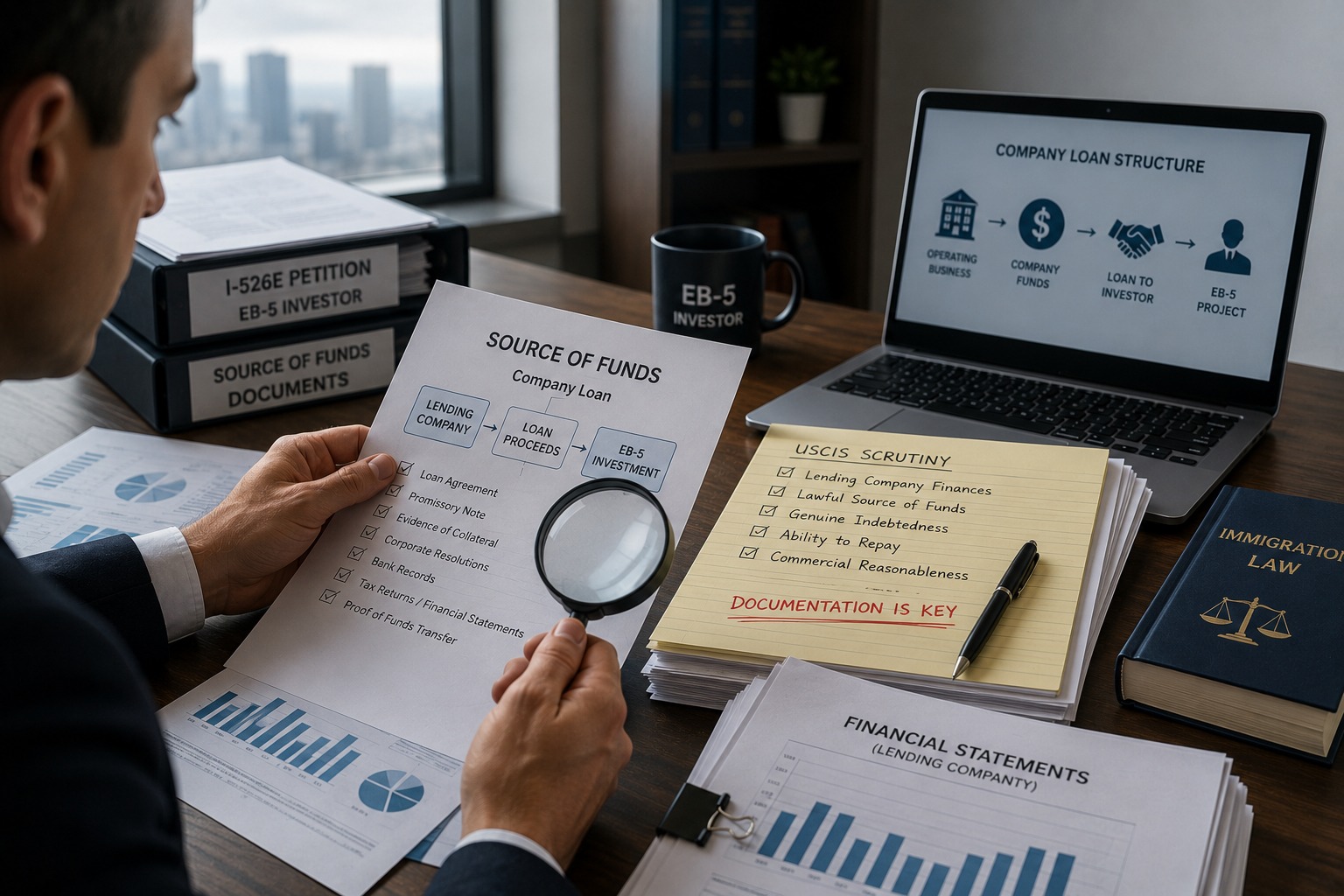

企业贷款为何与传统银行贷款不同

当投资者从大型金融机构获得贷款时,美国公民及移民服务局(USCIS)通常不太关注资金来源。银行受到严格监管,其放贷能力通常被视为理所当然。

公司贷款的情况则有所不同。当一家公司(尤其是私营企业)提供贷款时,美国公民及移民服务局(USCIS)可能会试图了解该公司最终借给投资者的资金来源。该机构可能会同时审查投资者的资金来源和公司的资金来源。

这一额外的审查环节可能会大幅增加支持该申请所需的文件数量。

更加关注贷款公司的财务状况

近期情况表明,美国公民及移民服务局(USCIS)的官员经常要求提供证据,以证明贷款公司拥有足够的合法资金用于发放贷款。此类证据可包括公司纳税申报表、经审计的财务报表、银行记录、会计报告,以及能说明公司收入来源的文件。

该机构还可能要求提供证据,以证明该公司是一家合法运营的企业,且该笔贷款是作为一项真实交易的一部分而发放的,而非仅为促成EB-5投资而设计的手段。

对于拥有或控制贷款公司的投资者而言,审查范围可能会更加广泛。美国公民及移民服务局(USCIS)可能会要求提供公司治理文件、股东决议、股权记录,以及证明投资者有权代表公司进行该交易的证据。

私营企业面临最大的挑战

最具挑战性的案例往往涉及由非上市公司或家族企业提供的贷款。在这种情况下,美国公民及移民服务局(USCIS)可能会仔细审查该交易是否符合独立交易原则,以及相关条款是否符合商业合理性。

由于投资者可能对贷款人具有重大影响力,裁决机构通常会寻求额外保证,以确认该贷款确实构成一项真实的还款义务。能够证明贷款条款、还款计划、利息条款、担保安排以及实际还款活动的文件,有助于证明该交易的合法性。

美国公民及移民服务局(USCIS)还可能调查该公司在发放贷款时是否具备充足的流动性,以及该贷款是否已根据公司的章程文件获得适当授权。

文档的重要性比以往任何时候都更为重要

鉴于当前的裁决趋势,投资者应预见到公司贷款将接受详细审查,并据此准备资金来源证明材料。一份文件齐全的申报材料通常应包括贷款协议、本票、抵押证明、资金转账凭证、授权该交易的公司决议、财务报表、纳税申报表,以及证明公司资产来源合法性的相关证据。

目标是构建一个清晰透明的资金流向说明,以便美国公民及移民服务局(USCIS)能够追溯资金从公司合法商业活动出发,经由贷款交易,最终流入EB-5投资的整个路径。

提前规划有助于避免延误

公司贷款案件遇到困难的最常见原因之一是,投资者往往等到提交I-526E申请时才开始收集文件。到了那个时候,查找历史财务记录、公司审批文件和佐证材料可能会变得困难且耗时。

考虑申请公司贷款的投资者,应在流程初期就与经验丰富的EB-5法律顾问及资金来源专家密切合作。妥善的规划有助于在提交申请前识别潜在问题,从而降低收到补件通知(RFE)的可能性,避免延误案件审理。

上文仅供参考。任何人在EB-5申请的资金来源方面遇到具体问题,均应咨询经验丰富的移民律师。