Đối với nhiều nhà đầu tư EB-5, khoản vay có thể là một phương án hiệu quả để huy động vốn cho dự án đầu tư đồng thời vẫn đảm bảo tính thanh khoản và duy trì sự linh hoạt. Trong số các phương án tài chính hiện có, các khoản vay từ các công ty tư nhân từ lâu đã được các chủ doanh nghiệp và nhà khởi nghiệp sử dụng nhằm đáp ứng các điều kiện tham gia Chương trình EB-5. Mặc dù các khoản vay từ công ty vẫn là nguồn vốn EB-5 được phép, nhưng xu hướng xét duyệt gần đây cho thấy USCIS đang xem xét kỹ lưỡng hơn các khoản vay này khi thẩm định đơn xin theo Mẫu I-526E.

Mặc dù USCIS chưa công bố bất kỳ thay đổi chính sách chính thức nào liên quan đến các khoản vay từ doanh nghiệp, các luật sư di trú và chuyên gia về chương trình EB-5 đã nhận thấy sự gia tăng trong mức độ kiểm tra gắt gao từ phía USCIS, bao gồm cả việc từ chối thẳng thừng. Do đó, các nhà đầu tư đang xem xét hình thức vay vốn từ doanh nghiệp cần hiểu rõ rằng chiến lược huy động vốn này có thể đi kèm với sự kiểm tra gắt gao hơn và cần đảm bảo rằng các tài liệu chứng minh nguồn vốn của họ được chuẩn bị đầy đủ và phù hợp.

Khung pháp lý vẫn chưa có thay đổi

Tin vui cho các nhà đầu tư là các khoản vay từ doanh nghiệp vẫn được coi là nguồn vốn đầu tư EB-5 hợp lệ. Chính sách của USCIS cho phép các nhà đầu tư sử dụng số tiền vay nếu nguồn vốn này được thu xếp hợp pháp và nhà đầu tư có thể chứng minh rằng họ phải chịu trách nhiệm cá nhân và chủ yếu đối với khoản nợ. Cơ quan này vẫn tập trung vào việc đảm bảo rằng nguồn vốn đầu tư có nguồn gốc hợp pháp và giao dịch đó thể hiện một khoản nợ thực sự chứ không phải là việc chuyển nhượng tạm thời nguồn vốn.

Nói cách khác, vấn đề không phải là liệu các khoản vay từ công ty có được phép hay không — vì chúng đã được phép. Thách thức nằm ở việc lập hồ sơ giao dịch sao cho đáp ứng được các tiêu chuẩn thẩm định ngày càng chi tiết của USCIS.

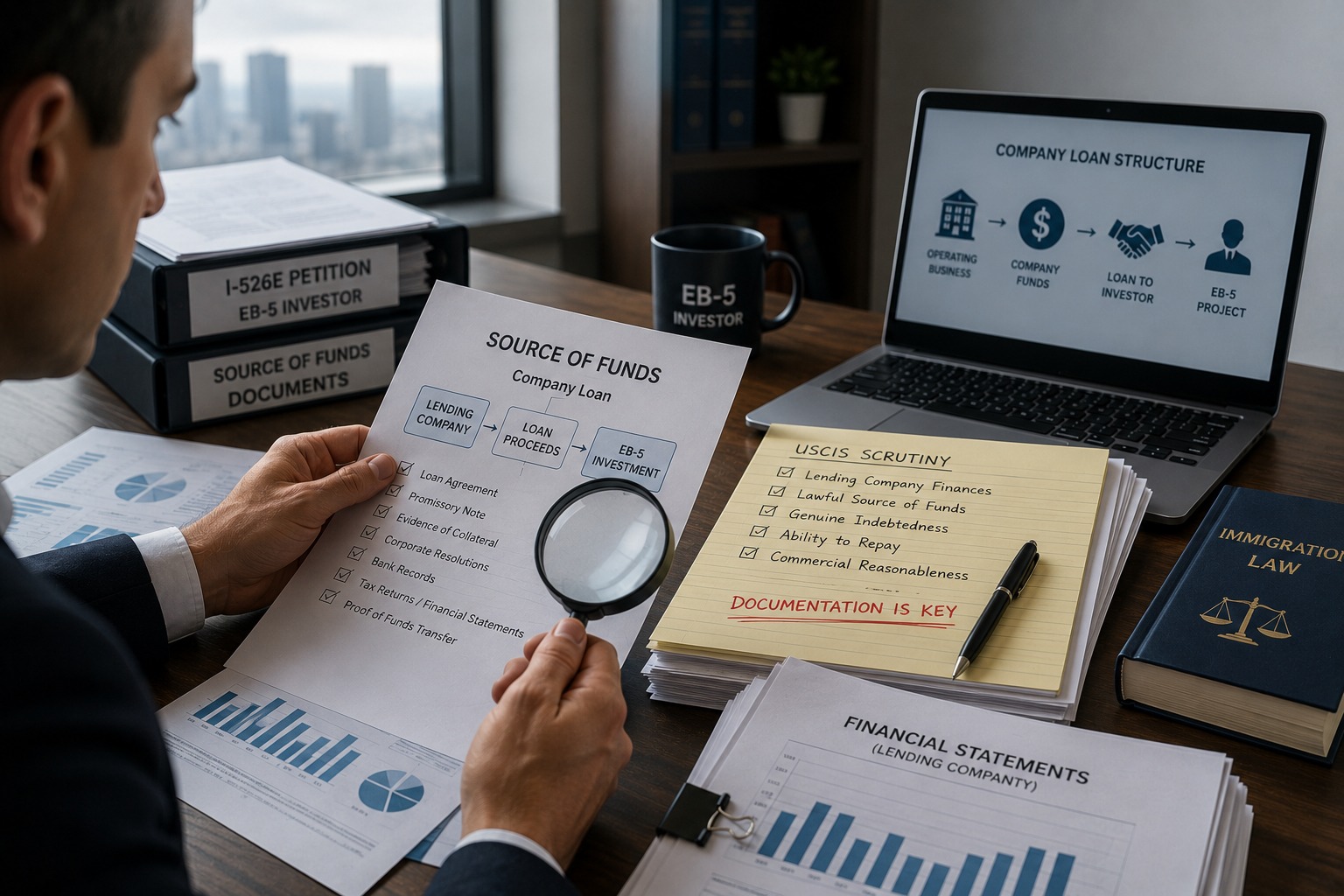

Tại sao các khoản vay doanh nghiệp lại khác với các khoản vay ngân hàng truyền thống

Khi một nhà đầu tư vay vốn từ một tổ chức tài chính lớn, USCIS thường ít quan tâm hơn đến nguồn gốc của số tiền đó. Các ngân hàng phải tuân thủ các quy định chặt chẽ, và khả năng cho vay của họ thường được coi là đương nhiên.

Các khoản vay từ công ty có những điểm khác biệt. Khi một công ty, đặc biệt là doanh nghiệp tư nhân, cung cấp khoản vay, USCIS có thể tìm hiểu nguồn gốc số tiền mà công ty đó đã sử dụng để cho nhà đầu tư vay. Cơ quan này có thể xem xét cả nguồn vốn của nhà đầu tư lẫn nguồn vốn của công ty.

Việc bổ sung thêm bước xem xét này có thể làm tăng đáng kể lượng tài liệu cần thiết để chứng minh cho đơn xin.

Tăng cường sự chú trọng vào tình hình tài chính của công ty cho vay

Các diễn biến gần đây cho thấy các cán bộ của USCIS thường xuyên yêu cầu cung cấp bằng chứng chứng minh rằng công ty cho vay có đủ nguồn vốn hợp pháp để thực hiện khoản vay. Các tài liệu này có thể bao gồm tờ khai thuế doanh nghiệp, báo cáo tài chính đã được kiểm toán, hồ sơ ngân hàng, báo cáo kế toán và các tài liệu chứng minh cách thức công ty tạo ra doanh thu.

Cơ quan này cũng có thể yêu cầu cung cấp bằng chứng chứng minh rằng công ty là một doanh nghiệp hoạt động hợp pháp và khoản vay được cấp trong khuôn khổ một giao dịch chân chính, chứ không phải là một cơ chế được thiết kế chỉ nhằm mục đích tạo điều kiện thuận lợi cho khoản đầu tư EB-5.

Đối với các nhà đầu tư sở hữu hoặc kiểm soát công ty cho vay, quá trình xem xét này có thể trở nên kỹ lưỡng hơn nữa. USCIS có thể yêu cầu các tài liệu về quản trị doanh nghiệp, nghị quyết của cổ đông, hồ sơ sở hữu, cũng như bằng chứng chứng minh quyền hạn của nhà đầu tư trong việc thực hiện giao dịch thay mặt cho công ty.

Các công ty tư nhân đang phải đối mặt với những thách thức lớn nhất

Các trường hợp phức tạp nhất thường liên quan đến các khoản vay từ các doanh nghiệp tư nhân hoặc công ty gia đình. Trong những trường hợp này, USCIS có thể xem xét kỹ lưỡng xem giao dịch đó có phản ánh một khoản vay theo nguyên tắc giao dịch độc lập hay không và liệu các điều khoản có hợp lý về mặt thương mại hay không.

Do nhà đầu tư có thể có ảnh hưởng đáng kể đối với bên cho vay, các cơ quan xét xử thường yêu cầu những bằng chứng bổ sung để xác nhận rằng khoản vay thực sự là một nghĩa vụ phải trả nợ. Các tài liệu nêu rõ các điều khoản vay, lịch trình trả nợ, quy định về lãi suất, thỏa thuận về tài sản thế chấp, cùng với bằng chứng về hoạt động trả nợ thực tế có thể giúp chứng minh tính hợp pháp của giao dịch.

USCIS cũng có thể xem xét liệu công ty có đủ khả năng thanh toán tại thời điểm khoản vay được cấp hay không và liệu khoản vay đó có được phê duyệt đúng quy định theo các văn bản điều lệ của công ty hay không.

Việc lập hồ sơ hiện nay quan trọng hơn bao giờ hết

Xét theo xu hướng xét xử hiện nay, các nhà đầu tư nên giả định rằng khoản vay của công ty sẽ được xem xét kỹ lưỡng và chuẩn bị hồ sơ nguồn vốn cho phù hợp. Một bộ hồ sơ được lập đầy đủ và chi tiết có thể bao gồm hợp đồng vay, giấy nhận nợ, bằng chứng về tài sản thế chấp, chứng từ chuyển khoản, nghị quyết của công ty phê duyệt giao dịch, báo cáo tài chính, tờ khai thuế, cùng các tài liệu chứng minh nguồn gốc hợp pháp của tài sản công ty.

Mục tiêu là xây dựng một bản tường trình rõ ràng và minh bạch, giúp USCIS theo dõi được dòng tiền từ các hoạt động kinh doanh hợp pháp của công ty, qua giao dịch cho vay và cuối cùng là vào khoản đầu tư EB-5.

Lập kế hoạch trước có thể giúp tránh được sự chậm trễ

Một trong những lý do phổ biến nhất khiến các hồ sơ vay vốn doanh nghiệp gặp khó khăn là các nhà đầu tư thường chờ đến khi bắt đầu quá trình nộp đơn I-526E mới bắt đầu thu thập hồ sơ. Đến thời điểm đó, việc tìm kiếm các hồ sơ tài chính trong quá khứ, các quyết định phê duyệt của công ty và các bằng chứng chứng minh có thể trở nên khó khăn và tốn nhiều thời gian.

Các nhà đầu tư đang cân nhắc việc vay vốn từ doanh nghiệp nên hợp tác chặt chẽ với các luật sư EB-5 giàu kinh nghiệm và các chuyên gia về nguồn vốn ngay từ giai đoạn đầu của quy trình. Việc lập kế hoạch chu đáo có thể giúp phát hiện các vấn đề tiềm ẩn trước khi nộp hồ sơ và giảm thiểu nguy cơ nhận được yêu cầu cung cấp thông tin bổ sung (RFE), điều này có thể làm chậm trễ quá trình xét duyệt.

Bài viết trên chỉ mang tính chất tham khảo. Bất kỳ ai gặp vấn đề cụ thể liên quan đến nguồn vốn cho đơn xin thị thực EB-5 nên tham khảo ý kiến của một luật sư di trú có kinh nghiệm.